Introducción rápida

SIENTO COMUNICAROS QUE LOS RETOS TIDOREVE TUTELADOS HAN DEJADO DE ESTAR ACTIVOS, NO OBSTANTE FEEL FREE DE REALIZARLOS VOSOTROS DE FORMA INDEENDIENTE. SI TENÉIS CONSULTAS DE EJECUCIÓN PROBAR A DEJARLAS EN COMENTARIOS. PROXIMAMENTE SACAREMOS UNA MEMBRESÍA DE 10 SEMANAS PARA PODER REALIZAR ESTE TIPO DE RETOS PARA TODA LA VIVIENDA,SI QUERÉIS MÁS INFO SUSCRIBIROS A LA NEWSLETTER.

Ha sido dificil, ¡que digo difícil, ha sido dificilísimo! era un reto que me habíais pedido muchas veces pero que es muy complejo hacer en «modo reto» porque ¿quien está dispuesto a colgar una foto de sus cuentas bancarias?

Así que primero lo procrastiné y terminé por hacer otro anterior, el del cambio de armario, y luego fui dejándolo y dejándolo pero oye, yo me debo a mis más de 5000 fieles seguidores y tenía si o si que traeros este reto.

Así que ahí va, vamos con una pequeña introducción para «los nuevos».

Estas dentro de una zona llamada «retos tidoreve»: TIDOREVE es mi palabra en clave para mi trabajo como organizadora profesional miembro de AOPE, se trata de juntar de una forma algo rara las palabras: TIrar, DOnar, REciclar y VEnder o REgalar.

He creado una cuenta en Instagram llamada así, @tidoreve y en ella es donde colgamos una vez cada 50 días los retos que vamos a mantener juntas durante 40 días. Ya ves, eso quiere decir que son retos de 40 días y que siempre dejo unos 10 de descanso posterior.

La cuenta es privada para mantener la intimidad del reto, de las fotos que cuelgo y de las personas que allí están, somos una comunidad de más de 300 personas trabajando juntas.

En este reto vamos a trabajar economía domestica, trucos y consejos para que vuestro dinero deje de volar y podáis usarlo para aquello que realmente queréis o tenéis.

Vamos a ver cómo lo enfocamos.

Nuestro reto en curso

Vamos a desarrollar el reto como siempre en 4 fases que son estas y con estas fechas:

FASE A: Poniendo las cartas sobre la mesa (del 11 al 23 de diciembre)

FASE B: Organizando nuestro escritorio (del 24 al 6 de enero)

FASE C: Trucos, consejos y miniretos (del 07 al 13 de enero)

FASE D: Resultados (del 14 al 20 de enero)

Como veis el reto es distinto a otras veces, en la fase A no vamos a tener fotos así que intentaré compartir con vosotros algunos post relacionados con el tema, haremos hincapié en lo que tenéis y lo que queréis conseguir y comenzaremos a acostumbrarnos a usar un kakebo. La fase B la he hecho eminentemente práctica para que se pueda trabajar, subir fotos y tener un poco más de motivación grupal, al igual que la fase C que no es un reto en si sino miniretos y trucos de ahorro y economía.

La fase D la he centrado en resultados, en saber cómo os sentís, si habéis cogido pautas, conseguido objetivos y demás así que en ella vosotras vais a ser las protagonistas de la historia.

Pero venga vamos por partes.

FASE A: PONIENDO LAS CARTAS SOBRE LA MESA.

Lo primero que tenemos que hacer es pararnos a pensar, es esencial que tengamos control sobre todos nuestros gastos, ahorros y caprichos para lo cual os pido que por favor cojáis una tarde y os pongáis manos a la obra.

Este trabajo de autoconocimiento que vamos a hacer es tedioso y largo así que animo, es ESENCIAL realizarlo para poder avanzar, pensar que esto es un reto no un post sobre cómo ahorrar.

Coger papel y boli y lo más importante: imprimir todo el año de vuestras cuentas bancarias, además quiero que imprimas tus movimientos de paypal de todo el año y también la parte del banco donde están las compras con tarjetas a plazo o sin vencer. Por resumir necesitamos tener a mano absolutamente toda la información de nuestros gastos pasados y futuros.

Si da la casualidad de que sabes que vas a tener un nuevo gasto a partir de ahora (y que por tanto no sale en el extracto) también tenemos que anotarlo.

A demás de todo esto necesitamos tener las nóminas (las de todo el año) pagas extra y demás ingresos para poder hacer previsiones.

Vamos a utilizar marcadores de colores para poner un poco de orden en todos esos documentos: (anotar=subrayar)

A amarillo anotaremos todos los gastos que sean relativos a la vivienda y que sean recurrentes, por ejemplo: la hipoteca, La Luz, el agua, el gas, la basura…

A naranja anotaremos los gastos relativos a la vivienda que no sean recurrentes, por ejemplo; la comida, la comida a domicilio, la compra, la comida de los animales… no lo ponemos en el bloque de amarillo porque a veces compramos comida por importe de 100€ y a veces de 300€ dependiendo un poco de lo que comamos, la tintorería…

A verde vamos a anotar todos los gastos de manutención de personas y animales (pero no de comida), ejemplo: ropa para nosotros, ropa para los niños, cosas de las mascotas…

A rosa subrayaremos los gastos relativos a caprichos o modificaciones de las cosas inmateriales (vivienda, coche…), por ejemplo: nuevas ropas de casa (sabanas, cojines…), accesorios de decoración, reformas de la vivienda, cosas para el coche… esas cosas.

Y luego en rojo con boli (porque no conozco yo más colores de subrayados, jeje) marcaremos los caprichos, todo lo que sea un capricho, por ejemplo, si tengo 4 pares de vaqueros pero en las rebajas me compré otro, eso es un capricho, lo mismo un bolso o una joya. No es un capricho el comprarte un jersey si retiraras 2 de tu armario pero si el añadir un nuevo jersey que NO necesitas, esta parte es la más difícil porque es normalmente vamos a tender a pensar que son gastos de manutención y no de capricho, pero pensar fríamente porque se trata de un reto de AHORRO al fin y al cabo.

Cuando tengamos eso listo podemos empezar con los gastos de empresa si somos autónomos, deberíamos hacer exactamente lo mismo que antes pero por separado y tener siempre una cuenta extra para todo lo que no tiene que ver con la vivienda o los gastos personales.

Una vez tengamos toooodos los gastos marcados vamos a comenzar a anotar correctamente todo en nuestro kakebo de gastos, para eso tenéis los descargables que os adjunto aquí.

AVISO: las que tengáis LA AGENDA 10 lo tenéis mucho más fácil porque solo vais a necesitar la primera de las plantillas en pdf, la que se refiere al resumen anual, lo demás es lo que tenéis en la agenda del 2019 que se parece a la del 2018 (porque os quedan unos días con ella). Si no la tenéis yo no puedo por menos que recomendaros que os apuntéis a mi curso para hacerla, tiene un precio asequible y trae multitud de información y ayudas para control, incluido el kakebo, es mucho más sencillo llevar tu economía en el mismo sitio donde llevas la tarea del día o la lista de la compra que tener 20 papeles y 10 carpetas o notas virtuales, en serio.

Así que os dejo aquí enlace a mi curso para hacer la Agenda 10 y os doy una primicia-aviso a navegantes: este año el taller de orden y Deco NO INCLUYE AGENDA así que si eres de las que estabas esperando a hacer el taller y de paso tenerla, pues no esperes más ¡jeje!. No por nada, es que tendría que subirle el precio al taller para que realmente me compense y además la tirada se está vendiendo muy bien y no creo que vayan a quedar sinceramente.

Vale, ahora es cuando nos ponemos manos a la obra, coge un papel y un boli y una calculadora, vamos a empezar por lo que hay puesto en color amarillo.

gastos recurrentes: anota en tu papel todos los gastos, una fila para cada tipo, ejemplo: hipoteca: 140, 140, 140, 140… en otra fila agua: 30, 20, 40, 30, 30… en otra fija gas: 150, 70, 30, 70…

lo que vamos a hacer cuando termines es mirar a ver si pagas siempre lo mismo o cambia, en el caso de que sea siempre lo mismo vamos a anotar en la página 1, la que pone los meses sin más en hipoteca: 150. YA VEIS QUE PONGO 10€ MÁS. OJO, es a propósito. Pon el importe de todos los meses y súmale 10€.

Cuando los gastos no sean siempre el mismo vamos a sumarlos todos, en nuestro ejemplo sería:

agua: 150€ esto vamos a prorratearlo por meses, es decir que vamos a dividir 150/12= 12,5€/mes. y a esto le vamos a sumar 10€ igual que hicimos con la hipoteca e igual que haremos con ABOSLUTAMENTE TODO.

Como ves es un truco de ahorro, parece que es una pijada porque 10€ arriba o abajo no nos llevan a ninguna parte pero se trata de prevenir rojos, si de repente al banco le diera por subirnos la hipoteca de 140€/mensuales a 160€ podríamos tener cubiertos unos meses porque vamos a estar guardando 120€ más al año.

Gastos relativos a vivienda no recurrentes y resto de gastos (no caprichos): haremos lo mismo que antes, pondremos por ejemplo ropa: 10, 40, 70… o compra: 100, 300, 20, 40.. y sumaremos todo, luego prorratearemos entre 12 meses y sumaremos 10€ al importe que nos dé.

Caprichos: esto hay que mirarlo a parte y con lupa, yo dividiría los caprichos en caprichos para el hogar, para mi, para mis hijos y para mi marido, incluso para resto de familiares o amigos porque puede ser que seas de las que le compra por su cumple una Agenda 10 a tu prima o unas botas a tu sobrina porque te da la gana. Cuando tengas todos esos gastos separados haz una suma del total y párate a pensar.

¿es mucho, estás contenta con ese gasto en caprichos, como puedes reducirlo si consideras que es mucho? ¿porqué te has pasado este año o porqué tienes un mes de 800€ en caprichos y otros de 10 o nada? igual has renovado tu sofá porque estabas cansada del que tenías, por ejemplo y eso es un gasto que no se va a repetir y podemos olvidarnos de él…

Una vez hayamos reflexionado a cerca de todos esos gastos y lo que queremos conseguir para este año entrante vamos a hacer una «bolsa de caprichos», consiste en ponernos un importe mensual/anual para caprichos e intentar no movernos de él. Si tengo 10€/mes para gastarme en ropa no puedo comprarme unos Levis nuevos hasta que hayan pasado 10 meses, por ejemplo. Se realista pero conservadora, quiero decir que no pongas 10€ para ropa al mes porque no te va a dar ni para cambiar el abrigo pero tampoco pongas 300€ mensuales si no tienes que renovar completamente tu vestuario.

Listo, ya tenemos controlados los gastos que hemos tenido este año y los hemos prorrateado en meses, pero ¿que hago con mis suscripciones?

ejemplo: tengo un blog y pago un dominio anual de 25€, al ir subrayando veo que lo pago siempre en marzo.

Ejemplo: tengo una suscripción a la revista El Mueble y la pago todos los años el 15 de febrero.

En este caso lo que puedes hacer es decidir si quieres prorratearlo o meterlo en el mes ¿cómo lo elijo? si eres de los manirrotos te recomiendo que lo pongas en el mes que toca, eso hará que para el mes de enero necesites X dinero y para el de febrero, por ejemplo, X+lo de la suscripción (+10€ porque ya sabes que a todo le ponemos 10€ extra).

Si eres una persona ahorradora o que, simplemente, le gusta abrir la cuenta y no preocuparse de cuanto dinero tiene en ella, entonces puedes prorratearlo y decir que la suscripción te cuesta X todos los meses, en este caso prorratearíamos también los 10€/extra.

Ahora tenemos todo de nuestra mano para analizar nuestra familia, cuánto ganas, cuanto gastas, en que gastas lo que gastas. Marca aquello de lo que NO quieres desprenderte (ejemplo: netflix) marca aquello que es esporádico y aquello que te gustaría y no haces/compras porque crees que no puedes. Así tendrás control y podrás comenzar a tomar decisiones.

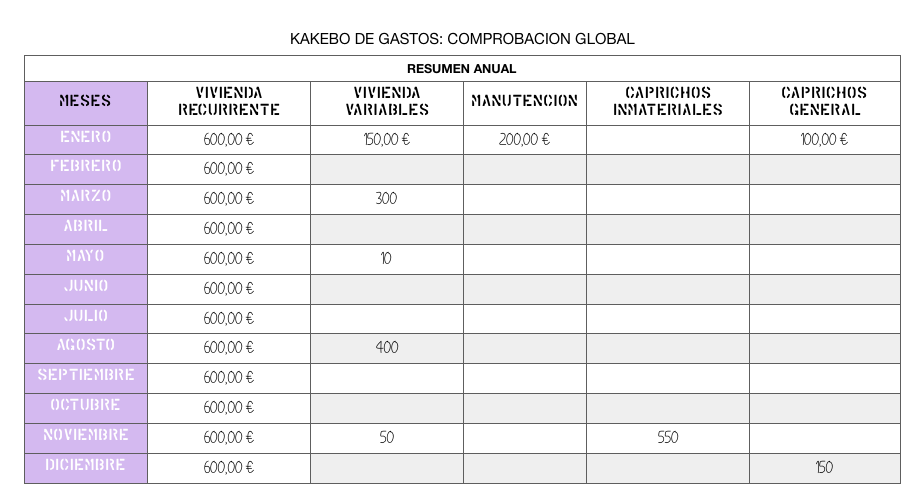

Ahora vamos a traspasar todo esto a nuestro Kakebo página 1, la que pone los meses del año, os pongo un ejemplo sencillo en forma de fotos.

Aquí veis un poco como hacer ese resumen del que os hablaba, por un lado metéis el conjunto de gastos prorrateado y por otro meteis aquellos que vais a poner solo en el mes que tocan, podéis usar esos cuadros de la segunda parte para poner el coste de cada cosa, digamos que en vez de meter que tengo de fijos 600€ pongo «agua. 100, gas: 200, electricidad: 200… y así luego al pasar los gastos a la plantilla mensual que tenéis como segundo documento y que es la que aparece en La Agenda 10, ya os será más sencillo trasvasar el coste de cada gasto fijo y controlarlo.

Aqui hay unos cuantos pero ya veis el modelo para haceros uno a medida o imprimir este varias veces e ir anotando.

Una vez tengamos los gastos controlados (recordar revisar PayPal y tarjetas) podemos pasar a la plantilla 2, la mensual.

En ella anotaremos los gastos mensuales fijos como el agua, La Luz y todo aquello que hayamos prorrateado, para eso tenéis huecos sin nombre, podéis meter en uno «comida» y meter ahí el coste en comida que habéis prorrateado.

Luego meteremos nuestros ingresos: todos. Eso quiere decir nuestra nomina, la de marido, la ayuda de noseque, lo que nos da mama todos los meses, lo que recibimos de acciones, lo del plazo fijo… lo que sea, no se me ocurren más casos.

Y en este punto un apunte:

a mi me da igual si tengo 1 cuenta o 300 yo meto todos los gastos ahí y luego controlo pero lo mejor para vosotros es hacerlo de esta forma:

- Ten una cuenta de ahorro (una cuenta que puede ser normal o de las que te dan un % de tu ingreso tipo cuenta naranja o similar), tiene que ser una cuenta de la que no tengas gran cosa y que no sea sencillo acceder a ella. Ejemplo: si tienes cuenta en el Banco Santander y te piden 27 cosas para entrar en la banca a distancia casi vas a tirar de otra cualquiera porque esa es un lio para entrar y pierdes mucho tiempo, bien, pues el ahorro a esa. Si tienes una en la que te cobran por respirar pero si tuvieras más de taitantos euros en ella dejarían de cobrarte, usa esa como cuenta de ahorro. Es ahí donde vamos a meter todo el dinero que vayamos ahorrando mes a mes o año a año.

- Ten una cuenta conjunta: por varias razones, la primera y más importante, para dividir el dinero que se destina a la vivienda e hijos que el tuyo propio. Lo siento, lo del mismo saco no vale, es difícil controlar lo que gastas o quien gasta qué y en qué cuando todo va a un saco común y odio esas veces en que mis clientes me cuentan que «tienen miedo de gastar en algo porque luego su marido lo ve y les riñe» vamos a ver vidas, mientras tengas cubiertas las necesidades tuyas y de tu familia, el resto de tu dinero es TUYO y deberías poder hacer y deshacer a tu antojo, que para algo lo ganas y te lo trabajas, así que una cuenta común para los gastos COMUNES por favor.

- Ten una cuenta sólo para ti: si, por lo anterior y por otra razón muy concreta: imagina que cobras una herencia jugosa y que ese dinero va a la cuenta que tienes, casualmente es una cuenta común tuya y de tu marido y casualmente tu marido decide invertir una parte de esa jugosa cantidad en… no se, lo que le Pete pero para ello la traslada primero a su propia cuenta, puede, perfectamente, ir hacienda que es muy lista y todo lo sabe y ademas es una señora negra y fea como pocas, a decirte que le debes el 35% nada menos de ese dinero, perdón tu no, TU MARIDO. Y tú dirás ¿y eso? pues amiga mía a no ser que hayan cambiado mucho las cosas en los últimos 5 años sé esto de propia experiencia, por desgracia. Eso es que la señora fehacienda considera que como la cuenta no es tuya estás haciendo una donación encubierta a tu señor marido de un capital que no le corresponde ¿suena a cachondeo? pues lo siento pero no lo es. Así que tu, por si las moscas, el dinero que sea tuyo y tu nomina que te entre siempre a tu propia cuenta, y luego ya trasladas una parte de ese dinero a la cuenta común para los gastos de todos, pero no lo metas todo a lo loco en el mismo saco que pueden venir a tocarte las pelotillas.

Tras meter nuestros ingresos y gastos vamos a hacer un poco de ahorro pero eso lo veremos en la fase c, esta la tenemos lista, controlado lo que nos gastamos y controlado lo que ganamos tenemos la primera tarea resuelta: saber si nos da o tenemos que empezar a controlar y en qué.

FASE B: Organizando nuestro escritorio

Bueno, al lio, vamos a aprovechar aquí para limpiar un poco nuestro despacho. Las personas físicas no tenemos obligación de guardar recibos ni facturas, nos quedamos únicamente con aquello que tenga una garantía y os aconsejo que hagáis revisión cada 6 meses.

Utiliza una carpeta tipo acordeón o mejor una carpeta de gomas de las pequeñas con clasificadores interiores, en ella metes una carpetilla (valdría un folio doblado por la mitad) en el que pongas, por ejemplo: documentos de garantía, otro en el que pongas recibos de seguros, otro con radiografías o historiales médicos y documentación oficial, otro con cosas oficiales de la vivienda como el padrón de habitantes, el libro de familia o la escritura y los papeles de la hipoteca, otro con las cosas de los bancos… y así.

Bancos: yo no guardo nada de nada, lo poco que tengo lo tengo digitalizado en una carpeta de «bancos», todo ahora lo puedes sacar por internet así que tener papelotes por casa pues como que no. No obstante si te gusta guardar guarda solo la última factura o el ultimo extracto bancario, no tengas lo de todo el año que no te hace falta.

Resto de papeles: los recuerdos no deberían ocupar todo tu despacho al igual que si tienes una mesa llena de cosas es muy difícil que te dé por sentarte en ella a trabajar, quien dice trabajar dice revisar tu economía domestica que es lo que estamos tratando ahora.

Revisa todos tus papeles, tus libretas, haz tidoreve y ten un espacio relajado y despejado en el que puedas, una vez al mes, revisar que los ingresos y gastos que has puesto se corresponden con tus extractos bancarios, esto puedes hacerlo mensual o trimestralmente que igual es más fácil que te pongas. PERO TIENES QUE PONERTE.

Vamos a mandar fotos de nuestros despachos, de esas áreas donde guardamos todos los papelotes para ir haciendo tidoreve y ordenando en esta fase ¿os parece? yo os iré guiando desde las fotos que enviéis a la cuenta de IG.

FASE C: Trucos, consejos y miniretos.

Minireto 1: el reto del ahorro para viajar. Os dejo este minireto en este post, que es donde os cuento como hacerlo, seguro que lo conseguís porque es muy sencillo, es la manera que yo tengo de ahorrar, esa y lo de poner 10€ a cada coste habitual, así siempre tengo en cuenta que la vida sube año a año y a la vez ahorro cuando algo no sube.

Minireto 2: Vamos con uno que podamos subir a la cuenta, os reto a que cojáis un bote y metáis en él todos los días todas las monedas de cobre que tengáis, si tomáis café, al ir a la compra… todo aquello de dinero físico en el que nos den cambio vamos a meterlo en un bote, nosotros y todos los miembros de nuestra familia, vamos a llamar al bote: MAR SI QUE SABE y a final del reto ya veremos lo que conseguimos y lo que hacemos con ello, ok? Subir fotos de vuestros botes para que podamos hacer un grid con muchos y tenerlo en la cuenta!!

Minireto 3: La llamada fea. Os reto a que os enfrentáis a esas llamadas que no nos gusta hacer. A la compañía de teléfonos para que revise nuestra tarifa, al cable, al canal plus, a los del móvil, a la comunidad, lo que sea, aquello que siempre decís: «mierda, tengo que llamar a estos» pero procrastinas porque sabes que es una llamada larga y desagradable.

Minireto 4: La transferencia fantasma. Te reto a que pongas una transferencia periódica desde tu cuenta común a una cuenta común de ahorro, puede ser donde metes el dinero de las 52 semanas de ahorro (reto 1) si no lo guardas físicamente en casa, por ejemplo. Manda, del dinero común todos los meses entre 10 y 30€ a esa cuenta, si la pones como transfer periódica no tendrás que estar pendiente y tampoco podrás olvidarte de hacerlo, con esto conseguirás ahorrar entre 120 y 360€ anuales que suenan a poco hasta que los juntas con el dinero extra de los 10€ de más en todo, con el bote y con las 52 semanas de ahorro para viajar.

Minireto 5: Si tu economía es holgada yo además guardo todos los meses en un sobre físico 50€ por hijo y 50€ para mi, de esta forma voy ahí acumulado dinero para caprichos en mi caso y para cambios en el de las niñas. La cama nueva de Luci salió de ahí, podría haber salido del dinero común pero en este caso lo saqué de ahí, también puede ser para comprar chuches, para un regalo o para dárselo como paga cuando sea más mayor. ¡Quién sabe!.

TRUCO 1: haz las transferencias de ahorro periódicas y/o programadas, así no tendrás pereza en hacerlas o en ahorrar porque el dinero saldrá como salen los recibos domiciliados, piensa que es uno más y listo.

TRUCO 2: lleva siempre tus gastos en tu agenda 10. Parece una pijada pero el tener que traspasar el importe de tus compras a la agenda hace que tomes conciencia de lo que te estás gastando y eso ayuda a la hora de ahorrar porque te lo piensas dos veces. Lo de «ojos que no ven, ostia que te metes» va aquí de perlas.

TRUCO 3: 60/30/10 Es algo que uso para todo, si me sigues en Instagram sabes que lo uso para decorar y también para pintar pero sobre todo para ordenar bibliotecas y librerías. También nos sirve para esto, el 60% son gastos fijos (habituales) el 30% son gastos extra o caprichos y el 10% es ahorro puro y duro, no es mucho pero es suficiente como para tener un algo más si tenemos un problema o queremos hacer algo.

TRUCO 4: Tómate como un gasto fijo todo aquello que QUIERAS hacer o comprar. Ejemplo: si quiero cambiar el salón este año y sé que me va a costar entre coste de material y decorador (hola!) unos 3.500€ pues prorrateo y ahorro para poder cambiar el salón. Otro ejemplo: si me gusta viajar puedo destinar un dinero como si fuera un gasto fijo digamos que el dinero de las dietas de un día de viaje que suelen ser como 50€/persona esto me va a proporcionar una serie de dinero al mes que me quitará luego mucho dolor de cabeza a la hora de plantear hasta donde puedo llegar con el gasto de mis vacaciones.

CONSEJO: ¿Tienes que reducir? Busca reducir en cosas que no te cueste, si cuando llegas a casa te encanta sentarte a ver la tele no te quites netflix que será un palo y volverás a caer, quítate de una cena fuera de casa, de las cervezas en la cesta de la compra… haz lista de la compra así irás a tiro fijo y no meterás caprichos. No vayas a la compra sin haber llenado primero la barriga. Y haz calendarios de comida semanales, así controlas la lista de la compra y tienes tb control de cuando comes o cenas fuera de casa o pides comida a domicilio para que no se te vaya de las manos.

CONSEJO: Controlar en los viajes es sencillo si estás de ello, por ejemplo el coste de dietas son 50€/persona y día, sin contar desplazamiento (coche, bus, tarjeta de metro…) y hotel/casa que debería contarlo aparte y que difiere muchísimo de unos destinos a otros. Este coste de dietas yo lo llevo a raja tabla y me sirve tanto para mis viajes nacionales como para los internacionales porque internacional no te recreas tanto con la comida y si con las visitas.

FASE D: Resultados.

Como vinimos haciendo en retos anteriores esta fase se queda en blanco, cuando vayamos llegando vemos que nos depara, seguro que habrá sorpresas!!

Fecha de los directos:

El primero de ellos este domingo 16 a las 19:00 horas en la cuenta tidoreve de Instagram. Por favor acudirrrrrrr!!

Segundo directo: semana del 13 de enero (después de reyes) para ver lo que nos depara la fase D. Pendiente de fijar.

Espero que os guste mucho el reto y sobre todo que os sea útil, se que es algo enrevesado así que ya sabéis que tanto en comentarios aquí como en la cuenta común en tidoreve podéis preguntarme lo que queráis y también sabéis que soy una tumba si preferís que lo sea, intimidad al máximo.

Un abrazo de varios mississippis,

[/dt_quote]

Me ha gustado cómo lo planteas. Es necesario para ver la realidad y tener un margen para no tener disgustos. Lo pondré en mi lista de tareas, y me pondré en marcha mañana mismo. Gracias.

Ah! Dónde hay que solicitar el acceso al grupo privado de facebook?

Arantxa, no hay grupo privado de FB, el año que lo hicimos este reto había una cuenta privada en Instagram pero los retos se terminaron y los vamos a monetizar, comenzaremos en noviembre si no pasa una hecatombe!